📊 엠플러스(주) 재무 분석

엠플러스(주)의 2021~2024년 예상 실적을 기반으로 재무 상태를 분석하겠습니다.

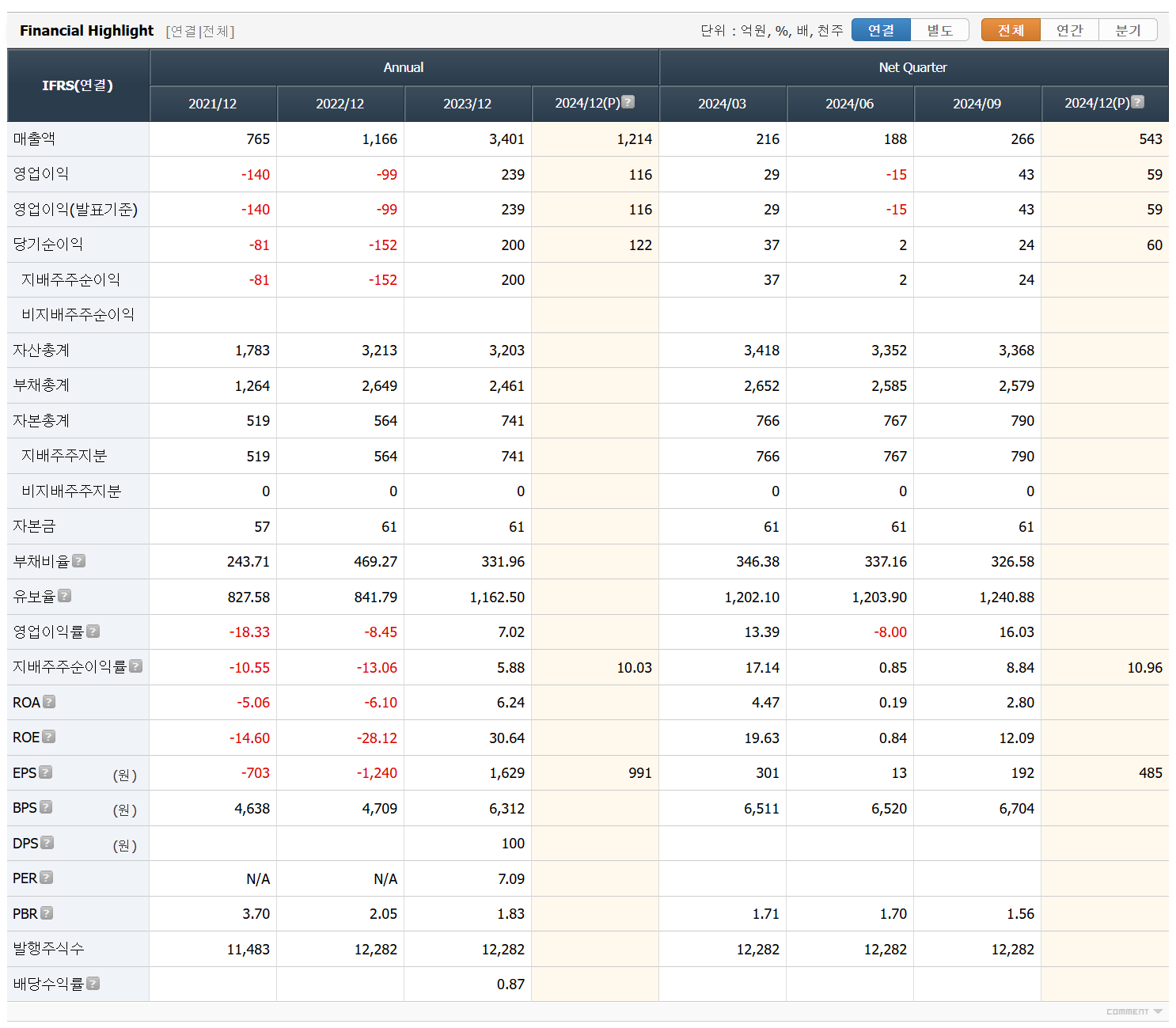

1. 주요 재무 지표 분석

(1) 매출 및 영업이익

- 매출 성장세 유지

- 2021년: 765억 원

- 2022년: 1,166억 원 (+52.4%)

- 2023년: 3,401억 원 (+191.7%)

- 2024년 예상: 1,214억 원 (감소 전망)

- 2023년 매출이 급증했지만, 2024년에는 감소할 것으로 예상됨.

- 계약 수주 여부가 향후 실적 변동성에 영향을 줄 가능성이 큼.

- 영업이익 및 순이익 변동

- 2021년: -140억 원 적자

- 2022년: -99억 원 적자

- 2023년: 239억 원 흑자 전환

- 2024년 예상: 116억 원 흑자 (감소 전망)

- 적자에서 흑자로 전환되었지만, 2024년에는 이익 감소 가능성이 있음.

(2) 재무 안정성 분석

- 부채비율 증가 (높은 재무 부담)

- 2021년: 243.71%

- 2022년: 469.27% (급등)

- 2023년: 331.96%

- 2024년 예상: 346.38% (여전히 높음)

- 부채비율이 높아 재무적 부담이 큼.

- 추가적인 자금 조달이 필요할 경우 부담이 커질 가능성 존재.

- 자본 증가

- 2021년: 519억 원

- 2022년: 564억 원

- 2023년: 741억 원

- 자본이 증가하고 있어 기업의 재무구조는 개선되는 모습.

(3) 수익성 지표 분석

- ROE (자기자본이익률)

- 2021년: -14.60% (적자)

- 2022년: -28.12% (악화)

- 2023년: 30.64% (흑자 전환)

- 2024년 예상: 10.96% (감소 전망)

- 흑자 전환 이후 수익성이 좋아졌지만, 2024년에는 둔화 예상.

- EPS (주당순이익)

- 2021년: -703원 (적자)

- 2022년: -1,240원 (적자 확대)

- 2023년: 1,629원 (흑자 전환)

- 2024년 예상: 991원 (감소 전망)

- 2023년에 주당 이익이 크게 증가했지만, 2024년에는 감소 예상.

(4) 투자 지표 분석

- PER (주가수익비율)

- 2021~2022년: N/A (적자로 계산 불가)

- 2023년: 7.09배 (매력적인 수준)

- 2024년 예상: 10배 이상 증가 가능성

- PER이 낮은 수준에서 상승할 것으로 예상되며, 투자자들의 기대감이 감소할 수 있음.

- PBR (주가순자산비율)

- 2021년: 3.00배

- 2022년: 1.83배

- 2023년: 1.83배

- PBR이 낮아지고 있어 기업의 시장평가가 개선되는 모습.

2. 종합 분석 (장점 & 단점)

✅ 장점 (긍정적 요소)

- 2023년 큰 폭의 실적 개선 (흑자 전환)

- 매출과 영업이익 모두 대폭 증가하며, 회사의 수익성이 좋아짐.

- ROE(자기자본이익률) 증가로 수익성 향상

- 2021~2022년 적자에서 2023년 30.64%로 급상승.

- PER 하락으로 투자 매력 상승

- 7배 수준으로 동종 업계 대비 저평가 구간 가능성.

⚠️ 단점 (위험 요소)

- 2024년 실적 둔화 가능성

- 2023년 급성장 이후 2024년 매출 및 이익 감소 예상.

- 부채비율이 여전히 높음 (재무 부담 큼)

- 300% 이상 유지되고 있어, 재무적 안정성이 부족한 상태.

- 수익성 변동성이 큼 (이익이 일정하지 않음)

- 최근 실적 변동성이 커 기업 안정성이 부족할 가능성.

3. 결론 (투자 관점 분석)

📌 2023년 흑자 전환으로 긍정적인 실적을 보여줬지만, 2024년에는 둔화 예상.

📌 부채비율이 높아 리스크가 존재하며, 지속적인 매출 성장 여부가 중요.

📌 PER이 낮아 투자 매력은 있지만, 수익성 유지 여부가 핵심 변수.

📌 2024년 예상 실적이 기대치를 충족하지 못하면, 주가 변동성이 커질 가능성 있음.

✅ 적극적 투자자라면, 2024년 실적 흐름을 지켜보면서 저가 매수 기회를 노리는 전략이 유효.

⚠️ 보수적인 투자자라면, 부채비율 안정화 및 2024년 실적 개선 여부를 확인 후 투자 고려 필요.

📊 엠플러스(주) 월봉 차트 분석

1. 기본 정보

- 현재 종가: 7,820원 (-0.51%)

- 시가: 7,820원

- 고가: 8,730원

- 저가: 7,520원

- 거래량: 399,685주 (거래량 감소, 관망세)

2. 주가 흐름 분석

- 장기 하락 후 횡보 구간

- 최고점(29,300원) 대비 -73.31% 하락 후, 7,820원에서 횡보.

- 최저점(4,940원) 대비 58.30% 상승 후 다시 하락세 유지.

- 장기 하락 추세를 벗어나려면 10,000원 이상 돌파 필요.

- 이동평균선 분석

- 5개월선(단기)과 20개월선(중기) 아래에 위치하며 하락세 지속.

- 60개월선(13,000원)이 강한 저항선으로 작용할 가능성 큼.

- 8,000원 돌파 여부가 단기적인 흐름을 결정할 가능성이 큼.

3. 보조지표 분석

(1) 거래량 & OBV (On Balance Volume)

- 거래량 감소: 장기적인 관심 부족.

- OBV(거래량 누적 지표) 횡보 중, 강한 매수세 없음.

(2) RSI (Relative Strength Index, 상대강도지수)

- RSI: 39.25 / RSI Signal: 41.00

- 50 이하로 약세 국면, 하지만 30 이하가 아니라 극단적 저평가는 아님.

- 50 이상 돌파 시 상승 가능성 커질 전망.

(3) MACD (Moving Average Convergence Divergence, 이동평균 수렴·확산 지수)

- MACD: -1,482.59 / Signal: -1,217.98 (-264.61)

- MACD가 Signal선 아래로 여전히 약세 유지.

- 장기 상승 모멘텀이 부족함.

4. 투자 전략

(1) 단기 투자자

- 저항선: 8,500원~9,000원

- 돌파 시 10,000원까지 추가 상승 가능.

- 지지선: 7,500원~7,700원

- 이탈 시 7,000원까지 추가 하락 가능성 있음.

- 단기 매매 전략:

- 8,500원 돌파 시 매수, 목표가 10,000원.

- 7,500원 이탈 시 손절 고려.

(2) 중·장기 투자자

- 60개월선(13,000원) 돌파 여부 중요.

- 9,000원 돌파 후 안정적 거래량 증가 필요.

- 장기 목표:

- 12,000원 돌파 시 15,000원까지 상승 가능.

5. 결론

✅ 장기 하락 후 횡보 구간, 8,500원 돌파 여부가 중요.

✅ RSI 중립, MACD 약세 유지로 단기 상승 가능성은 제한적.

✅ 거래량 부족, OBV 횡보로 강한 상승 모멘텀 필요.

⚠️ 7,500원 이탈 시 추가 하락 가능.

📌 추천 전략:

- 8,500원 돌파 시 추가 상승 가능, 목표가 10,000원~12,000원.

- 7,500원 이탈 시 조정 가능, 단기 손절 고려.

- 장기적으로 10,000원 이상 돌파해야 상승 모멘텀이 강해질 전망! 🚀

📊 엠플러스(주) 일봉 차트 분석

1. 기본 정보

- 현재 종가: 7,820원 (-2.25%)

- 시가: 8,000원

- 고가: 8,150원

- 저가: 7,800원

- 거래량: 48,009주 (거래량 증가하지 않음)

2. 주가 흐름 분석

- 단기 상승 후 조정

- 최근 저점 6,880원(13.66% 상승) 이후 반등했지만, 현재 조정 국면.

- 최고점 10,980원 대비 -28.78% 하락 상태.

- 8,500원 돌파 여부가 단기 추세 전환의 핵심.

- 이동평균선 분석

- 5일선(단기)과 20일선(중기) 상승세 유지 중.

- 60일선(8,500원)과 120일선(9,000원)이 저항선 역할.

- 단기적으로 8,500원 돌파 시 강한 상승 가능성 존재.

3. 보조지표 분석

(1) 거래량 & OBV (On Balance Volume)

- 거래량 증가 없음: 상승 탄력이 부족할 가능성.

- OBV(거래량 누적 지표) 상승세 유지, 매수세가 꾸준히 유지됨.

(2) RSI (Relative Strength Index, 상대강도지수)

- RSI: 50.44 / RSI Signal: 55.96

- 50대 중반에서 횡보 중, 방향성 모호.

- 60 이상 돌파 시 추가 상승 가능성 커짐.

(3) MACD (Moving Average Convergence Divergence, 이동평균 수렴·확산 지수)

- MACD: 86.45 / Signal: 78.89

- MACD가 Signal선을 상향 돌파했지만, 강한 상승 신호는 아님.

- 추가 상승을 위해서는 거래량 증가가 필요.

4. 투자 전략

(1) 단기 투자자

- 저항선: 8,500원 (60일선), 9,000원 (120일선)

- 돌파 시 9,500원까지 추가 상승 가능.

- 지지선: 7,500원~7,700원

- 이탈 시 조정 가능, 7,000원까지 하락 가능성 있음.

- 단기 매매 전략:

- 8,500원 돌파 시 매수, 목표가 9,500원.

- 7,500원 이탈 시 손절 고려.

(2) 중·장기 투자자

- 9,000원 돌파 후 안정적 거래량 증가 필요.

- 장기 목표:

- 10,000원 돌파 시 11,500원까지 상승 가능.

5. 결론

✅ 단기 상승 후 조정 국면, 8,500원 돌파 여부 중요.

✅ 거래량 부족하지만, OBV 상승세 유지.

✅ RSI 중립, MACD는 매수 신호지만 강하지 않음.

⚠️ 7,500원 이탈 시 추가 하락 가능.

📌 추천 전략:

- 8,500원 돌파 시 추가 상승 가능, 목표가 9,500원.

- 7,500원 이탈 시 조정 가능, 단기 손절 고려.

- 거래량 증가 여부 체크하며 대응 필요! 🚀

📊 엠플러스(주) 재료, 특징주

https://www.moneys.co.kr/article/2024120309572891217

[특징주] 엠플러스, LG엔솔-GM 각형 배터리 개발… 양사 배터리 장비 공급사 '부각' - 머니S

LG에너지솔루션이 미국 자동차 제조사인 제너럴모터스(GM)와 전기차용 각형 배터리 공동 개발에 나선다는 소식에 엠플러스 주가가 강세다. 엠플러스는 GM 전기차에 탑재되는 파우치형 배터리 조

www.moneys.co.kr

GM과 LG에너지솔루션을 고객사로 두고 있는 엠플러스 주가도 덩달아 강세를 보이고 있다. 엠플러스는 GM에 나스닥 상장사 A123 시스템즈와 함께 파우치형 배터리를 개발해 납품한 레퍼런스를 보유하고 있으면서 LG에너지솔루션용 배터리 장비를 개발하고 있어 투자자들의 관심이 몰리고 있다.

https://n.news.naver.com/mnews/article/215/0001200652?sid=004

엠플러스, 국내 대기업 전고체 배터리 조립장비 수주

2차전지 제조장비 전문기업인 엠플러스(259630)가 최근 국내 배터리 제조 대기업으로부터 전고체 배터리 조립장비를 수주했다고 5일 밝혔다. 지난해 미국 글로벌 전고체 배터리 전문 기업인 S사향

n.news.naver.com

2차전지 제조장비 전문기업인 엠플러스(259630)가 최근 국내 배터리 제조 대기업으로부터 전고체 배터리 조립장비를 수주했다고 5일 밝혔다.

지난해 미국 글로벌 전고체 배터리 전문 기업인 S사향 전고체 배터리 조립 라인 Turn-key 수주한 바 있는 엠플러스는 이번 수주를 통해 전고체 배터리 제조장비 기업으로서의 위상을 좀 더 견고하게 하게 되었다.

전고체배터리는 기존의 액체 전해질 대신, 고체 전해질을 사용하고 있어, Roll Press, 면압 Heat Press나 WIP(Warm Isostatic Press) 기술을 사용하여 고온, 고압으로 전극과 고체 전해질을 압착하여야 한다.

엠플러스는 이번 수주를 통해서 Roll Press, 면압 Heat Press 방식의 전고체 배터리 조립 기술뿐만 아니라, WIP 방식의 전고체 배터리 조립 기술도 확보할 수 있는 기반을 마련하게 된 것이다.

전고체 배터리는 상용화를 위해 여러 기업이 다양한 소재와 방식으로 제조 방법을 연구하고 있어, 많은 기업과의 협업이 전고체 배터리 제조기술을 확립하는데 있어 매우 중요한 요소인데, 엠플러스는 이번 국내 배터리 제조 대기업으로부터 전고체 배터리 조립장비 수주를 통해서 관련 기술 확보에 보다 유리한 위치에 서게 되었다.

엠플러스는 현재 2개 회사 이외에도 몇몇 기업과 전고체 배터리 조립장비 공급을 위한 협의를 진행하고 있다.

회사 관계자는 “이번 국내 배터리 대기업과의 계약은 전고체 배터리 제조 공정에 필수적으로 요구되는 고도화된 기술력을 인정받은 결과이며 지속적인 기술 개발과 고객 맞춤형 솔루션 제공으로 글로벌 시장에서 경쟁력을 강화할 것”이라고 말했다.

앞서 엠플러스는 보유중에 있는 특허를 유일에너테크가 침해하여 특허침해 소송이 진행중에 있으며, 유일에너테크가 엠플러스 소유 대상 특허에 대하여 무효를 청구하였으나, 2024년 12월, 엠플러스는 특허가 유효성이 있다는 대법원 승소 판결을 받았다.

https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202502100113&t=NN

엠플러스 지난해 영업이익 116억원 달성

2차전지 제조 장비, 부품, 소재 솔루션 기업 엠플러스(259630)가 전기차 캐즘이 장기화 되고 있는 불확실한 상황에도 불구하고 지난 2023년에 이어 2024년까지 2년 연속 흑자를 달성했다. 엠플러스가

www.wowtv.co.kr

엠플러스 관계자는 "전기차 캐즘 현상이 지속되고 있는 가운데 지난해 엎친 데 덮친 격으로 전기차 화재 이슈까지 발생하면서 2차전지 업계는 부침과 변화가 많은 해였다"면서도 "최근에는 각형 배터리에 대한 국내외 전기차 제조 기업들의 수요가 대폭 늘고 있어 올해는 각형 배터리 관련 업체들의 괄목할 만한 성장이 기대된다"고 말했다.

이어 “지난해부터 재개한 현금 배당과 자사주 취득 등 기업가치 제고와 주주환원 정책 기조를 계속해서 이어가도록 최선을 다하겠다”고 덧붙였다.

한편, 엠플러스는 현재 세계 최고 수준의 2차전지 조립 장비 기술을 보유하고 있으며, 80개 이상의 생산라인 구축 경험을 바탕으로 한 탄탄한 레퍼런스를 갖추고 있다.

가장 최근에는 차세대 배터리 장비 개발과 함께 전극 공정 장비, 원통형 배터리 조립 장비 등 다양한 신사업 분야로의 확장도 추진하고 있다.

끝.

'Chart' 카테고리의 다른 글

| 미국 알레스카 LNG 개발사업 관련주 넥스틸 차트, 재무분석 (2) | 2025.03.06 |

|---|---|

| 미국 LNG산업 관련, 원전관련, 저평가 하이록코리아 분석 (1) | 2025.03.06 |

| 닌텐도스위치2가 곧 출시됩니다. 대원미디어 차트분석, 재무분석 (3) | 2025.03.06 |

| 미래전력망 HVDC 기술에 대해 비전공자도 이해하기 쉽게 설명해봅니다. (관련기업까지) (2) | 2025.02.28 |

| 비전공자도 이해하기 쉽게! 일본의 엔 캐리트레이드(Yen Carry Trade) 청산에 대해 알아보자. 실제사례도. (1) | 2025.02.24 |

댓글